インデックスvs.アクティブのホントの話

今福 啓之

日興アセットマネジメント

結論

-

S&P500や全世界株式指数のインデックスファンドを資産運用の「メイン」に据えることは正解

-

一方で、それら指数には、構造上仕方ないこととしての「歪み」が生じ得る

-

気になる人は、「イノベーション投資」という観点からインデックス投資の適切な「補正」を考えてもいいかもしれない

目次

最初に結論を言っておきます。おそらく多くの人が本を読んだりYouTubeを観たりする中で知ることになる「S&P500」か「全世界株式(オール・カントリー)指数」のインデックスファンドを選ぶことは、資産運用を始めるベースとして賢明な選択肢のひとつだと思います。

当社にも徹底的にコストを極めたインデックスファンドのシリーズ(詳しくは「20年後Lab.セレクトファンド」をご覧ください)があるので、他社のものと比べてピンと来るものがあれば選んでもらえればいいと思います。

しかし当サイト「20年後ラボ」は、長期の資産形成を考える人であればこそ、「人気だから」とか直感とかではなく、自身の理解による「納得ずく」をめざしてほしいと考えています。

ここでは、それらのインデックスファンドの弱点、あるいは構造上の盲点と、それを補う考え方について簡単に説明します。

インデックスファンドは「今人気」の「大企業」を捉える仕組み

S&P500も全世界株式(オール・カントリー)指数も、当社のような運用会社ではなく、指数算出業者と呼ばれる専門会社が作り、発表しています。

その指数と日々の値動きが一緒になるように運用するインデックスファンドを運営するにあたり、私たち運用会社はその会社に「指数利用料」を支払って商品化させてもらっているという関係性にあります。

それら指数は元々、市場の様子や方向性を示すことが目的であることなどから、多くは「時価総額加重方式」で計算されています。

「株価×発行済株式数」で求められる時価総額の大きさで重みを付けて計算する、いわば市場における「存在感の大きい順」で計算する方法です。

したがって、過去たくさんの株式を発行してきた「大企業」であり、かつ今の投資家の「買い」を集めている人気銘柄の比率が高くなります。

逆に、まだ若い中・小型の企業や、多くの投資家の評価が確立する前の企業の比率は小さくなります。

もちろん、指数の定期的な見直しで、時価総額が大きくなった企業は上位になってきますが、それまでの上位銘柄の比率低下とあわせて相対的な比率が変わる面が大きく、必ずしもその銘柄の成長がダイレクトに享受できるわけではありません。

また、指数には入れ替えのルールがあり、新しい企業も入ってきますが、それなりに知名度と株価が高くなってからでないと選考対象にならないことが多いです。

電気自動車メーカーのテスラがS&P500に採用されたのが、2020年12月だというのが、その象徴でしょう。

テスラ株がその成長と共に大きく上昇したのは、それよりもっと前。つまり、皆が認め、株価が高くなってようやく指数に採用されたわけです。

最近指摘されるようになったインデックスの「歪み」

これらは仕組み上の結果であって「いい悪い」の話ではありません。しかし最近、それも含めた指数における「歪み」が指摘されるようになってきました。

たとえばこういうことです。

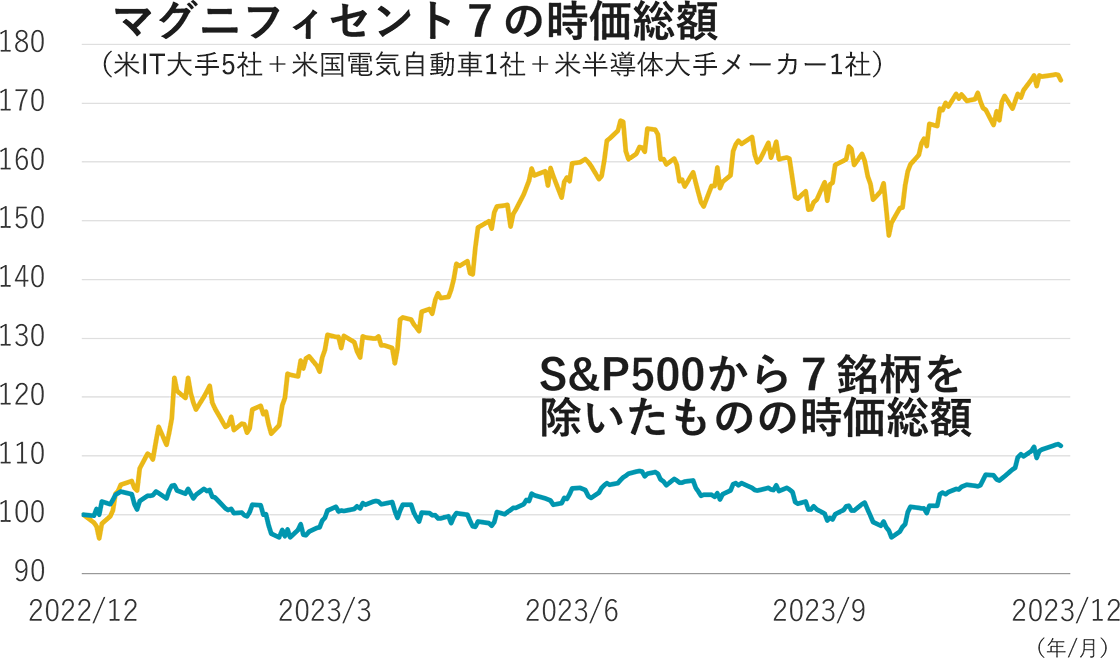

下図はS&P500の構成銘柄を、上位の7銘柄の時価総額とそれ以外のすべてに「分解」したグラフです。

グラフ起点を100として指数化。信頼できると判断したデータをもとに日興アセットマネジメントが作成。データは過去のものであり、将来の運用成果等を約束するものではありません

「マグニフィセント7」とはアメリカで言われ出した人気銘柄のニックネーム。「壮大な7銘柄」、日本の新聞では「米株神セブン」という表現も使われていました。

2023年の年初から12月末までという1年間の時価総額推移を示したグラフですが、この7社を除くと、S&P500がこんなに平坦な線になってしまうのを見ると、いかに今、S&P500が一部の人気銘柄に引っ張られているかがわかります。

ただしこれも、時価総額の大小で重みを付けて計算するというルールに則った当然の結果であり、「いい悪い」ではありません。それこそ「神7」に投資したいと思っている人にとっては、何ら問題ないことです。

しかし世の中には、「インデックス投資は初心者向け」、「幅広く分散されているから安心」というイメージだけの情報が多すぎるようです。もう少し「仕組みと中身」に関心を払った方がいいかもしれません。大事なお金を「株式100%」というハイリスクの世界に置くのですから。

気になるなら、インデックス投資を自分で「補正」するしかない

全世界株式(オール・カントリー)指数においても、この状況はあまり変わりません。「神7」の存在感が世界全体の株式で見ても非常に大きいため、上位にはやはりこれらの銘柄が並びます。

もちろん、これら銘柄がAI時代の恩恵をフルに受けて業績を伸ばし、株価を上げ、次なる期待でさらに株価が上がる可能性は十分にあります。

また、ゆっくりとではあっても新しい「勢力」が上位に顔を出し、それらが長期的には指数の新しい主役として、指数を引っ張っていく可能性もあります。

一方で、今の「神7」は生成AIブームなどで割高な株価になっているかもしれず、その状態から投資を始める人たちにとって、インデックス投資はここ数年のような上昇率を期待できる投資ではないかもしれない――という意見もあります。

もし後者の意見が気になり、自分なりに調べ、考えた結果同意するのなら、その人はS&P500や全世界株式(オール・カントリー)指数のインデックスファンド「一辺倒」ではなく、それをベースにした「補正」を行なう必要があります。

とはいっても、何も複数のファンドを組み合わせてDIY的なことをする必要はありません。

あくまでS&P500か全世界株式(オール・カントリー)指数のインデックスファンドを「ベース」にした上で、違う特性のファンドを1本か2本組み合わせる「補正」で十分な場合が多いはずです。

「イノベーション投資」

金融業界ではこれまで、インデックスファンド「以外」のファンドをまとめて「アクティブファンド」と呼んできましたが、今やそれは少し乱暴な分類になっています。

「伝統的なアクティブファンド」は、S&P500や全世界株式指数などを「仮想敵」と見立て、それを上回るために銘柄を選ぶタイプの投資信託ですが、まさに玉石混交です。

ここではそれらとは線を引いて、まったく違う投資の考え方――「イノベーション投資」を紹介します。

イノベーションは「革新」という意味であり、世の中の変化をリードするような成長企業、または成長事業に期待した投資のことを「イノベーション投資」といいます。

そうした企業だけにフォーカスする投資信託は、伝統的なアクティブファンドと異なり、S&P500など一般的な指数との勝ち負けを目的にしていません。

指数との勝ち負けに縛られず、ファンド毎に定めた「コンセプト」にだけ縛られるファンドともいえます。

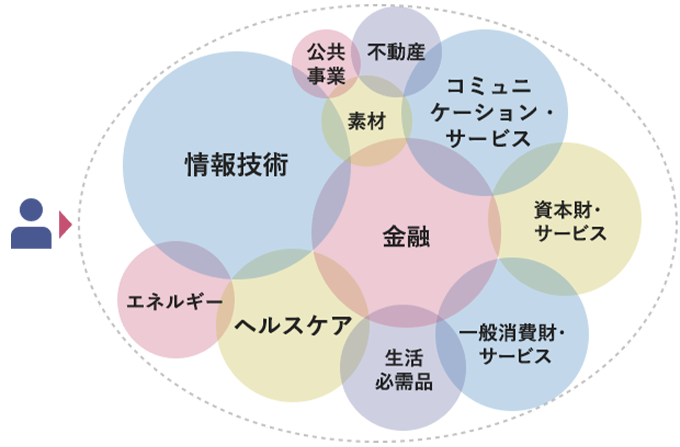

指数そのものへの投資といえる「インデックス投資」は、下図のようにあらゆる業種の企業を対象に、「成長企業かどうか」といった選別ではなく、時価総額が大きいものを順に組み入れて計算をします。

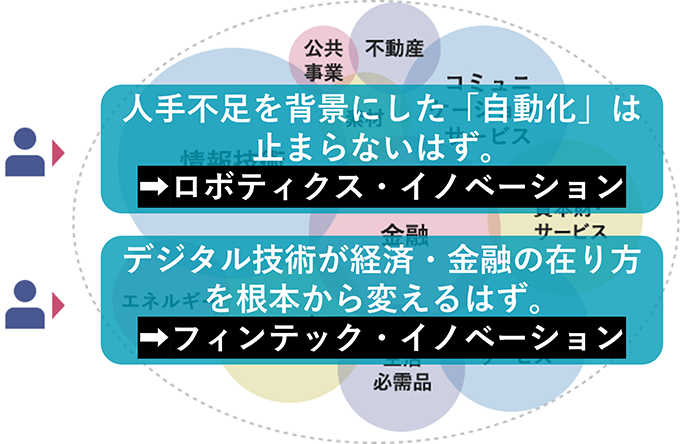

一方の「イノベーション投資」は、あらゆる業種をおしなべて、ではなく、ファンド毎に定めた分野に該当する業種や企業だけを選別し、関係しない業種には目もくれません。

したがって一般的な指数とは顔ぶれが大きく異なる企業が並ぶことになります。

多くの場合、上図の2つの例のような、「私たちの生活は将来このように変わるのではないか?」といった「未来予想図」からコンセプトを定め、その世界の実現をリードする企業を探し、かつ早い段階から組み入れます。

投資する立場から見ると、一般的な株式インデックスファンドよりも高いリターンを期待して、投資対象分野をしぼり込んだ投資信託を選ぶということです。

巷の「結論」からではなく、色々な角度から考えてみる

イメージが湧きづらいかもしれませんが、当サイト「20年後ラボ」にもイノベーション投資のファンドの特集ページがあるので、他社のものも含め、広く調べてみることをお勧めします(詳しくは「20年後Lab.セレクトファンド」をご覧ください)。

しかし、いずれも業種や分野をしぼり込む分だけ、また期待先行で投資家の注目を集めやすい成長企業にしぼり込む分だけ、基準価額の変動が上にも下にも大きくなりがちな点は忘れてはなりません。

上に変動する分には結構なことですが、株式市場全般が不調な時は、一般的なインデックスファンドよりも大きな下落を見ることがあります。

それでも、イノベーション投資をインデックス投資に組み合わせる意義は今とても大きくなっていると、私たちは考えます。

インデックス投資はいわば、「今、皆が認める大企業」を常にキャプチャ(捉え)し続ける投資。現在の投資家の「総意」を保有し続ける投資ともいえます。

それに対して、イノベーション投資は、足元の皆の総意はあえて見ず、遠くの「未来予想図」だけを見て、その世界と現在とのギャップに投資チャンスを見出す投資です。

この正反対の2つを上手に適切に持つことが、特にこれから超長期の投資を行なう人たちにとって極めて重要な考え方だと、私たちは考えます。

個別銘柄については、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンドにおける保有・非保有および将来の銘柄の組入れまたは売却を示唆・保証するものでもありません。

今福 啓之

日興アセットマネジメント

20年後Lab.セレクトファンド

-

Tracers

「こんなの欲しかった」をデザインし、ルール通りに運用(トレース)する

-

INNOVATION Investing

長期投資だからこそ必要な「未来志向」の投資コンセプト

-

Quality Investing

投資銘柄を厳選する「真のアクティブファンド」を目指して