2011年6月7日

日本株ETFの流動性が枯渇

2011年3月11日に起こった東日本大震災に際しまして、ご不幸に遭われた方々には心よりお悔やみ申しあげます。被災された方々が早く落ち着いた生活が取り戻せることを祈念して止みません。その震災直後、ロンドン市場に上場している日本株に連動するETFの流動性が枯渇するという事件が起こり、欧州で話題になっています。今回の「ETFの流動性」は少し難しいトピックですが、色々な方から質問を受けるので、コラムに書くことにしました。

さて、そのロンドン市場で起こった流動性に関する事件ですが、ロンドンの取引所ではマーケットメーカー制度※が取り入れられているので流動性が確保されているはずでした。あるTOPIXを連動対象に連動するあるETFについては震災後の週末明け3月14日、15日にはマーケットメーカーが売買の提示ができなくなり、17日から売買の提示を行ない始めたものの、売り買いの値段差が震災前の0.1%(10ベーシスポイント)~0.2%(20ベーシスポイント)程度から、7%(700ベーシスポイント)まで拡大しました。また、別の会社が運用しているMSCIジャパンインデックスに連動しているETFについては、マーケットメーカーの売買提示が継続的に行なわれていましたが、売り買いの値段差が11%(1,100ベーシスポイント)を超える水準となってしまいました。このことから、ETFの流動性に関して、何か問題があるのではないかということが話題となったのです。

この2つのETFの共通の特徴は、スワップを使った運用を行なっていることと、マーケットメーカーがそれぞれ1社しかいないということでした。3月23日付、英国の経済専門誌のファイナンシャルタイムズによると、「ロンドン市場に上場している完全法による運用で複数のマーケットメーカーが売買提示をしている日本株現物のETFについては、売り買いの値段差は拡大したものの、スワップを使ったこの2つのETF程度ではなかった。スワップ運用とマーケットメーカーが1社ということが原因ではないか」ということでした。

※マーケットメーカー制度

マーケットメーカーとなった値付け業者(ブローカー)は、市場にETFの「売り気配」と「買い気配」を提示。投資家はそれを見て売買を申込み、ブローカーはその値段で売買を成立させるという制度。気配が常に提示されているため、高い流動性が確保できるというメリットがある。

ETFの流動性

ETFの流動性には(1)取引所での流動性(投資家の皆さんからよくご指摘いただく流動性です)の他に、(2)市場外の流動性、(3)設定・一部解約による流動性(組入銘柄の購入・売却時の流動性)の3つがあります。

一般の投資信託は(3)の設定・一部解約による流動性しか持っていないので、これに加えて(1)取引所での流動性と(2)市場外の流動性が活用できるETF は、実は流動性の高いスキームなのです。ただし注意しなければならないのは、(1)(2)(3)全ての流動性を活用できるのは大口投資家のみであるという点です。小口の個人投資家は(1)取引所での流動性しか活用できません。

しかし、マーケットメーカー制度であれば、(2)市場外の流動性や(3)設定・一部解約による流動性、または派生商品の流動性を活用して(1)取引所での流動性を提供してくれます。日本においても、ETFに関してはマーケットメーカーが付いています。しかしながら、投資対象が外国市場で時差があるため(3)設定・一部解約の流動性をETFの取引時間中に活用することが難しくなったり、またそもそも投資対象の流動性が低いと(1)取引所での流動性提供が難しくなります。

日本株ETFの流動性枯渇の原因

ロンドン市場で起こった2つの日本株ETFの流動性が枯渇したのは、基本的には時差により、マーケットメーカーが(3)ETFの設定・一部解約による流動性(組入れ銘柄購入・売却時の流動性)をETFの取引時間(ロンドン時間)に活用できなかったためと考えています。ロンドン時間に、取引所を通じた当該 ETFの多額の買付注文に対して、マーケットメーカーが自己で保有しているETFの額を超える状況になると、自己でETFを設定して、その買付注文に対応するということになります。そのETF設定の最終的な材料となるのは、現物株に投資するETFでもスワップで運用するETFでも日本株のバスケットになります。この日本株のバスケット売買、または同じような効果の得られる売買(先物など)が、ロンドン時間でも流動性があり十分にできれば、マーケットメーカーは、あまり大きなリスクを負担せずに対応ができます。これができないのに、ETFの買付注文に対応すると、翌日の日本株市場の取引開始まで価格変動のリスクを取ってしまうことになります。特に市場変動性の大きなタイミングでは、このリスクに対応するため2つの日本株ETFのマーケットメーカーは取引所での気配の値段差を広げざるを得なかったのだと推測しています。

海外市場に上場するETFの意義

流動性を機動的に上げられない時差のある海外市場にETFを上場させる意義は何でしょうか。実は日本の個人投資家のように、かなり自由に海外市場に上場しているETFを売買できる国はありません。海外の投資家にとっては、他の国に投資するために、自国の取引所に上場しているETFは重要な投資ツールとなるのです。

また、価格形成の効率化・適正化の観点でも大きな意味があると考えています。日本株の場合、日本に上場するETFや日本株の取引は日本時間の夕方に終了し、それからヨーロッパの市場が開きます。その時間の様々なニュースを織り込んで、ヨーロッパの市場で日本株や日本株ETFが売買(値付け)されます。その後、ニューヨーク市場が開いて、やはり情報を織り込んで同じく売買(値付け)されます。その後開く日本市場に続きます。ぐるりと地球を一周する間に発生する情報を、その都度織り込んでいき、日本株と日本株ETFのスムーズな価格形成に寄与しているものと思います。

今年1月末から3月22日まで、民主化運動の混乱のため、エジプトの株式市場は休場しましたが、ニューヨーク市場では、大きな出来高ではないものの継続的にエジプト株のETFの売買が続いていました。3月23日のエジプトの株式市場の再開時は、予想よりもスムーズに取引が再会されました。ニューヨーク市場で、エジプト株ETFの取引が継続され値付きされていたのが役立ったと思っています。

日本市場に上場しているETFの流動性の高さについて

取引所での流動性そのものが高いことが好ましいことですし、市場外や設定・一部解約による流動性(組入銘柄の購入・売却時の流動性)も気にならないような状況が良いのだと思います。日本のETFは、よく取引所での流動性が低いといわれます。しかしながら、海外市場に上場しているETFの中にも売買の少ないものも見受けられます。BlackRockの調査から、2011年第1四半期の各市場の1日平均の売買額を使ってETF 1本あたりの平均売買高を計算すると、以下の表になりました。

| 1日平均取引額 (10億USドル) | ETF数 (本) | 1本当たり取引額 (百万USドル) |

|

|---|---|---|---|

| 米国 | 64.1 | 949 | 67.54 |

| ヨーロッパ | 5.1 | 1,122 | 4.55 |

| アジア(除く日本) | 1.0 | 224 | 4.46 |

| 日本 | 0.3 | 84 | 3.57 |

Black Rock調査より日興AMが作成

確かに米国は圧倒的な売買があり、日本の売買取引額は相対的に少ないのですが、ヨーロッパの市場とアジア(除く日本)の市場に対して比べてみると、そんなに大きな差はありません。売買取引額の活性化という課題は米国以外の市場の共通の課題なのです。

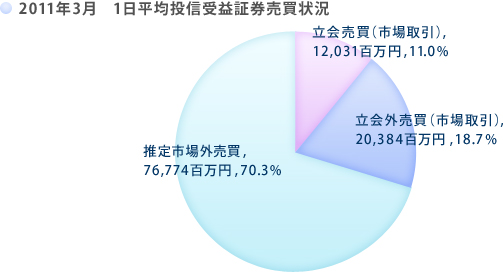

さらにヨーロッパと日本のETF売買は市場外取引の存在が大きいといわれます。では、日本のETFの市場内、市場外売買の取引はどの位あるのでしょうか。日本証券業協会、東証証券取引所、大阪証券取引所、名古屋証券取引所の統計から、2011年3月の市場売買額と市場外売買額を調べてみると以下の表の結果になりました。

推定した市場外売買には、非上場の投資信託買取額の数値が含まれていますので、全てがETFの市場外売買とは言い切れませんが、取引所以外の売買が意外と多いことに驚かされます。

昨今、PTS ”Proprietary Trading System(私設取引システム)”でもETFの取扱いが拡大する動きがあります。これは市場外取引に分類されますが、これの取引が活発化して、裁定を通して市場取引も活発になればと期待をしています。当社としてもETFの各取引の実態、問題等をよく理解して、取引が活発になるような施策を行ないたいと思っています。他の日本の運用会社に先んじて、日本株・JリートETFの保有明細を毎日開示するようにしてETFの透明性を高めたのも、その一環です。

引き続き、日興アセットのETF、上場インデックスファンドをよろしくお願いいたします。